Bogotá D.C., 9 de mayo de 2020

Asunto: Programa de apoyo al empleo formal – PAEF (subsidio público de nómina)

Fuente: Decreto Legislativo 639 de 2020 (8 de mayo)

1) Definición: el programa de apoyo al empleo formal (PAEF) es un programa del Estado que consiste en entregar a los empleadores beneficiarios un aporte monetario mensual al sueldo de un número de trabajadores vinculados formalmente (empleo formal), con la finalidad de proteger su empleo por la vía de aliviar la carga económica de los empleadores. El Estado paga una parte del sueldo de los trabajadores de nómina, parte igual al 40% de un salario mínimo legal mensual vigentes.

- Salario mínimo legal mensual vigente = $877.803

- Aporte del 40% = $351.121

2) Periodo de vigencia: tres meses, que serán los meses de mayo, junio y julio de 2020.

3) Empleadores no beneficiarios del PAEF:

- Personas naturales.

- Entidades sin ánimo de lucro del régimen ordinario del impuesto sobre la renta.

- Entidades del régimen de no contribuyentes.

- Entidades en donde la Nación y/o sus entidades descentralizadas tengan más del 50% del capital.

- Consorcios, uniones temporales y demás formas de contratos de colaboración que no constituyan una persona jurídica.

4) Empleadores beneficiarios del PAEF:

Las personas jurídicas, diferentes de las contempladas en el numeral anterior, que cumplan con los siguientes requisitos:

a) Que hayan sido constituidas a más tardar el 31 de diciembre de 2019. No son beneficiarias las entidades constituidas en este año 2020.

b) Que su registro mercantil tenga como último año de renovación el 2019. No será necesario haber renovado el registro mercantil por este año 2020 (el plazo para renovación de matrícula mercantil por este año vence el 3 de julio – D.434/2020).

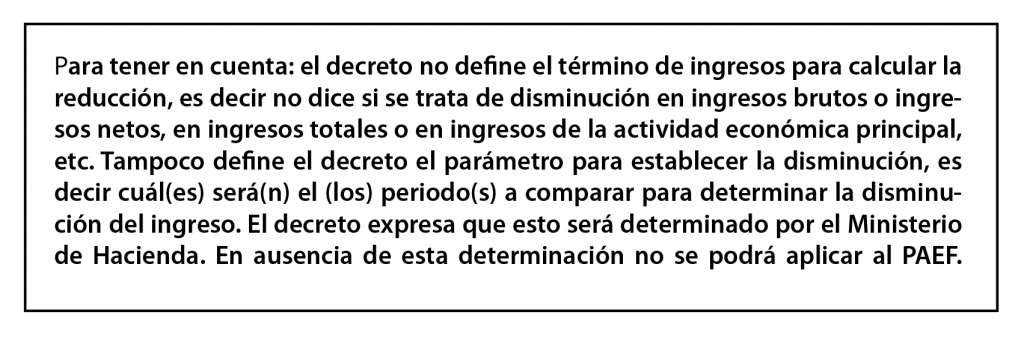

c) Que los ingresos del empleador beneficiario se hayan reducido en una proporción igual o superior al 20%.

d) El aporte sólo se pagará por tres meses, que serán mayo, junio y julio. El incumplimiento de cualquiera de los requisitos de los literales anteriores obligará a la entidad receptora a restituir los aportes recibidos y le negará el futuro acceso a ellos.

e) El total del aporte para cada beneficiario (empleador) se calculará de la siguiente manera:

i) Se toma el número de empleados (trabajadores dependientes con un ingreso base de cotización de por lo menos un salario mínimo legal mensual vigente) reportados en la planilla de aportes (PILA) correspondiente al periodo de cotización del mes de febrero de 2020, y se le resta el número de empleados a quienes, en el mes de postulación (mayo, junio y julio), se les haya aplicado suspensión temporal del contrato o licencia no remunerada [también se deben restar los trabajadores cuyo contrato se haya cancelado entre el momento de la PILA referida y el momento del mes de postulación para aportes].

ii) Al momento de la postulación al PAEF en cada mes (mayo, junio y julio), el representante legal de la entidad beneficiada deberá manifestar el número de empleos formales que esa entidad mantendrá en el respectivo mes.

iii) El número de empleados para calcular el valor del subsidio del PAEF por cada mes será igual al número menor entre los calculados en (i) y (ii).

iv) Total del aporte para cada beneficiario = Número total de empleados x $351.121 (40% de un SMLMV).

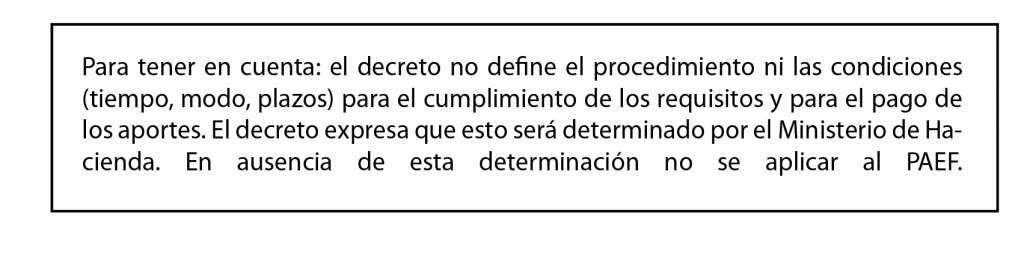

5) Requisitos para acceder al PAEF: el empleador beneficiario deberá presentar la documentación correspondiente sólo ante una entidad financiera en la cual tenga una cuenta bancaria [si aplica, preferiblemente en la entidad en donde tenga las cuentas de nómina]. Los documentos a entregar, son:

a) Solicitud firmada por representante legal en donde manifieste la intención de ser beneficiario del PAEF.

b) Certificado de existencia y representación legal vigente, que identifique como tal (nombre y documento) al representante legal que suscribe la carta de intención.

c) Diligenciar un formulario para la entrega de los documentos requeridos para la postulación, en cada mes en que se postule el empleador beneficiario.

d) Certificación en la que conste:

i) El número de empleos formales que se mantendrán en el mes objeto de la postulación.

ii) La disminución de ingresos.

iii) Que la destinación de los recursos solicitados y efectivamente recibidos será única y exclusivamente al pago de salarios de empleos formales de la entidad beneficiaria solicitante.

iv) Esta certificación debe estar firmada por el representante legal y revisor fiscal o contador público (en este caso, siempre que la entidad no esté obligada a tener revisor fiscal).

e) Para la segunda o tercera vez en que un beneficiario aplique al subsidio del PAEF, adicionalmente deberá presentar una certificación en la que conste:

i) Que los recursos recibidos en ocasión(es) anterior(es) para el pago de nómina de sus trabajadores dependientes, fueron efectivamente utilizados para ello.

ii) Que los trabajadores formales para los cuales recibió el beneficiario el subsidio del PAEF, efectivamente recibieron su correspondiente salario.

iii) Esta certificación debe estar firmada por el representante legal y revisor fiscal o contador público (en este caso, siempre que la entidad no esté obligada a tener revisor fiscal).

iv) Cuando haya lugar, certificación expedida por la entidad financiera correspondiente, en donde conste que el empleador beneficiario ha realizado reintegro de aportes provenientes de un aporte recibido superior al utilizado para el pago de salarios del respectivo mes (previa manifestación y depósito del empleador beneficiario).

f) Todo dinero que reciba el empleador beneficiario por cuenta del subsidio del PAEF, que se reciba sin el cumplimiento de todos los requisitos exigidos por la norma, deberá ser devuelto al Estado.

6) Otros aspectos del programa:

- La fiscalización del programa estará a cargo de la UGPP y la DIAN.

- Caso especial: empleadores beneficiarios que hayan recibido créditos garantizados en el marco de la emergencia económica: pueden solicitar los tres meses de aportes del PAEF hasta el mes de agosto de 2020; el valor recibido por el crédito garantizado más los subsidios del PAEF, no puede exceder el valor de sus obligaciones laborales.

- Las entidades financieras podrán cobrar comisiones a los empleadores beneficiarios del PAEF por la dispersión de recursos. Estas comisiones estarán excluidas del IVA.

- Los recursos del PAEF no estarán gravados con el GMF (4×1000), por los traslados entre el Estado y las entidades financieras, y entre éstas y los beneficiarios.

- Los recursos del PAEF son inembargables.

- Los beneficiarios no podrán utilizar los recursos del PAEF para otras actividades.

7) Aspectos contables en el empleador beneficiario:

a) Los recursos del PAEF no constituyen un ingreso devengado.

b) En el empleador deben reconocerse como un dinero recibido para cada uno de los terceros trabajadores formales por los cuales aplicó, y le fue otorgado, el subsidio a la nómina del PAEF.

c) La solicitud y obtención de los recursos del PAEF no implican la emisión de factura de venta.

d) El valor correspondiente al gasto de nómina por cada trabajador beneficiario por el que se reciben los recursos del PAEF, será igual al valor del sueldo pagado al trabajador menos el valor del aporte recibido por el PAEF.

e) El reconocimiento de prestaciones sociales a los trabajadores del empleador beneficiario continúa siendo un gasto del mismo.

f) El reconocimiento y pago de aportes al sistema de seguridad social y parafiscales continúa en los mismos términos y condiciones. El decreto del PAEF no dispone cambios en la materia.

8) Aspectos tributarios en el empleador beneficiario:

a) Los recursos del PAEF no constituyen un ingreso fiscal. En consecuencia, no están sujetos al IVA, ni sometidos a imposición de renta ni de ICA.

b) La solicitud y obtención de los recursos del PAEF no implican la emisión de factura de venta.

c) El valor susceptible de deducción por concepto de pagos de nómina por cada trabajador beneficiario por el que se reciben los recursos del PAEF, será igual al valor del sueldo pagado al trabajador menos el valor del aporte recibido por el PAEF, con el cumplimiento de las demás condiciones generales y particulares para su deducibilidad.

d) Serán deducibles las prestaciones sociales a los trabajadores del empleador beneficiario, así como también el reconocimiento y pago de aportes al sistema de seguridad social y parafiscales continúa en los mismos términos y condiciones generales de la norma.